壹、自然环境的改变

随着全球工业化的程度日高,地球的自然资源也被利用得越来越多。自然界的矿产、石油能源以及可用的土地越来越少,人类不断的向自然界掠夺以取得更多资源。森林被砍伐、雨林被烧毁,都是为了取得更多的土地。然而,失去的绿色保护的大地,让地球的环境变得更恶劣,物种的消失、自然平衡的破坏,都让大地之母地球不断的受到伤害,人类的生存危机也越来越沈重。与工业革命之前相比较,地球的平均温度已上升摄氏0.85 度,地球温度上升、暖化趋势伴随的,是最近50 年快速工业化过程中碳排放量的急剧增加。而碳排放正是造成地球暖化的元兇之一,地球的暖化造成气候的剧烈变化,洪水、暴风雨、热浪、乾旱…等,不断加大变异值,渐进式的海平面上升、水资源短缺、海洋和陆地生态系统平衡的破坏等,都威胁着地球上动物栖居所在土地、食物和维持生命所需的水资源供应。为了减缓或遏止地球暖化的效应,唯有降低碳排放,减少物质与能源的消耗,才能让地球环境得以喘息,才有慢慢修复的空间与机会。

工业革命之后,企业为了生存与发展,也随着发展出多项的管理机制,以求取更大的生产力与企业的利润。企业的生产製造从开始追求「产量」,再到追求「品质」。其间管理方法、管理的技术也不断演进,包括「全面品质管理」(Total Quality Management, TQM)、「全面生产管理」(Total Productive Management, TPM)、「精益生产」(lean production)…等。企业的「永续经营」是大家共同的目标,也是人类生活环境得以进化的最大动力,然而在永续经营的观念之下,为了使生存环境更加的友善,减少碳排放、资源回收、资源再利用、绿能产业的发展等都是当前各国政府无不大力推动的主要产业政策。

贰、什幺是MFCA物质流成本会计

MFCA源于1990 年代中期,由德国Augsburg 环境管理学院Wagner教授倡议发展而成,其着重于环境资源投入与产出的衡量,并从资源流动之观点,检视企业生产过程中对环境的冲击,是一种使物质流及其成本细緻透明化的新方法,藉以减少系统的物料能源使用量,也相对减少对于环境的威胁和提高企业利润。该概念已成功应用在欧洲、日本和美国的不同公司中。

在2000年前后,日本引入MFCA,在持续推动下逐渐广泛採用。国际着名企业Canon公司于2006年间,正式将物质流成本会计纳入其企业永续报告书内容中。2008年,日本工业标準委员会正式提交制订MFCA 国际标準提案,在计画书获得ISO 技术委员会ISO/TC 207认可后,于TC 207 下增设工作小组WG 8,以负责ISO 14051 标準之研订。2009 年3 月发布工作草案计画,并于2011 年11 月正式公告为环境管理系列标準之一环,其标準编号为ISO 14051:2011。

「物质流成本会计」的管理方法就是以企业内部的「物质流」与「成本」相关数据加以紧密结合进行分析,透过分析企业中物质的流动,检讨出生产过程中的废弃物、原物料损失等原本被大家所忽略的地方。废弃物的处理成本与费用,随着环保意识与相关法规的改善,所发生的处理费用是越来越高,而原物料的供应,也因为市场价格的波动,或者是新兴工业国限制原物料出口而使得成本也是越来越高。若企业再不注意此一环节所产生的成本,企业的获利将被侵蚀,也会逐渐的失去竞争力。

MFCA追求透明化的生产,将各项物质在企业中流动的每一个过程所新增加投入的能源成本、物料损失成本及最终废弃物处理成本等加以分析,找出损失浪费最大的环节加以进行改善,则可以增加企业的获利。

全球竞争的趋势是产品品质要越来越好,价格要越来越低,这样的趋势与企业经营成本之间的关係似乎是背道而驰。产品的价格若无法提高,企业要如何增加获利?就算是产品售价得以提高,还要摊提相关固定、变动成本与税赋,利润的增加并非单纯是价格提高的部分。可是,成本的降低,可以在不增加售价的状况之下提高利润,而且所节省下来的成本,是百分之百的纯利。

参、企业要如何推动MFCA

MFCA已经建立起ISO 14051的国际标準,并且广为各国採用,可以有效降低企业营运成本及物料使用,对于环境永续发展有重大的裨益。目前已经有许多的案例显示,对于供应鍊也存在着相同的助益,未来应广为推动。

企业要如何推动物质流成本会计(MFCA)?

一、建立共识(计画阶段)

首先必须建立起团队的共识,不论是否具有财务会计相关背景知识,物质流成本会计并不是複杂的会计规则,只是从物质的流动过程中,找出浪费的关键点加以改善。所以从公司的管理阶层、财务单位、製造单位、工程维修单位到品质相关单位都应该参加。

二、管理简报制订决策

- 就公司现有生产系统,对物质流成本会计加以定义

- 决定物质流成本会计的方向

- 决定物质流成本会计执行範围

- 建立物质流成本会计专案团队

三、选定目标产品

- 列出所有零件

- 依照模组将零件分类

- 依照产量选择零件

经常使用或产量最大的零件,其改善效果较为显着。

四、物质流成本会计数据资料收集(执行阶段)

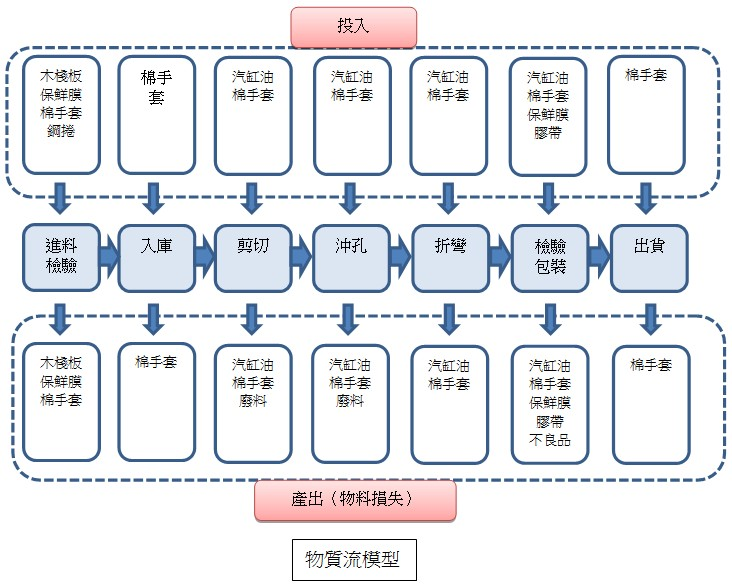

1.建立物质流模型

先建立起零件生产的全部过程,并清楚定义该过程中的投入与产出。如图物质流模型所示:(本案例採用钣金产业加以改变以便于解说,非精确模型)

2.物量中心(Quantity Center)

每一个「过程」都是一个物量中心(Quantity Center),所指称的是在此一过程中,物质数量是固定的,有多少来自前物量中心转入的物料,与来自本物量中心所投入的物料,其重量之和应等于其移转到下一物量中心以及从本物量中心所产生之废弃物料重量之总和。

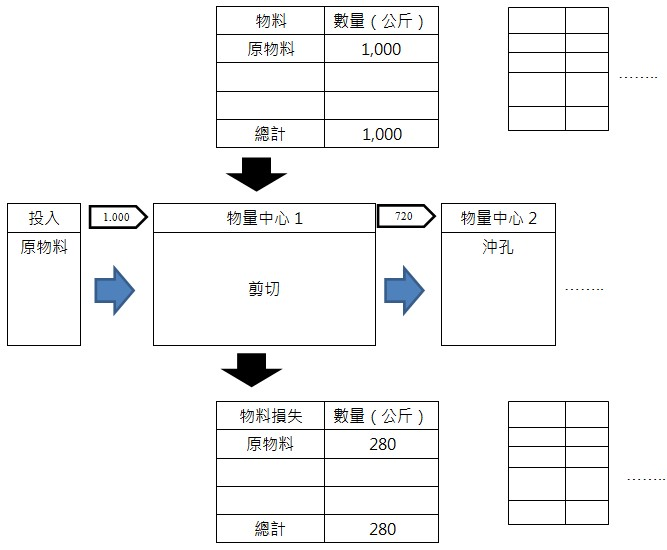

3.以数量面评估流程

计算每一物量中心所投入与产出之物料重量,投入之总和等于产出之总和。

4.计算能源及系统成本分摊

A:实际数据分摊制

B:每月数据分摊制(力求準确)

C:每月数据估算制

5.以金额面预估流程

按照3.以数量面评估流程之方法,将每一项目之单位成本乘上所使用之重量即可深入分析每一数量中心之投入与产出金额之间的关係是否平衡。

6.数据收集及物质流成本会计分析

数据收集及物质流成本会计分析物质流成本会计评估您数量损失与金额损失,更甚者物质成本会计以系统的方式,为您找出最应对付的损失。

7.团队讨论后之建议改善项目一

根据该厂之可行性分析,选择第四项进行第一步改善措施。

8.团队讨论后之建议改善项目二

在可行的状况下,第二步与供应商讨论进行物料供应的改变,可以降低一些不必要的边料损失。

9.改善彙总

由此可知,物质流成本会计有助于降低物料损失,并以数量及金额单位,将改善措施的成果以数字呈现。

五、结论

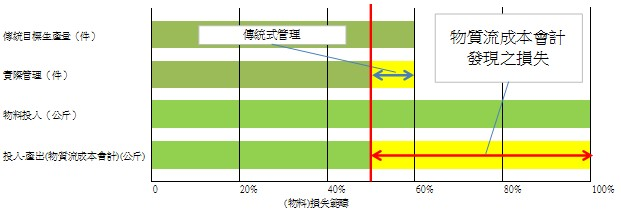

在一般传统的管理模式以生产件数为计算单位来评估製程的量率以及计算其生产效益,通常会忽略许多相关连的特性所造成的损失。物质流成本会计以重量为计算的基準,容易发现在过去传统式管理上的盲点,进而发现公司内部隐藏的损失。是一项非常好用的工具。

肆、MFCA对企业的影响

在过去传统式管理的方式,我们若以製程不良率来看待生产过程,原本的製程只有1%的不良率,在传统成本会计的计算上也是只有1%损耗。但是,若是以MFCA的计算方式,则结果的「负向产品」(注),都没有被计算在原本的成本会计中。

所以,MFCA是从浪费中找出利润所在,将不应该发生的浪费找出来并加以改善,这样是与所谓的「KAIZEN改善」与6Sigma等改善手法的理念一致,只是是从成本财务的观点出发所进行的方式。换句话来说,我们可以将MFCA看成是,「从垃圾桶中找回隐藏的利润」。

注:「负向产品」指的是所有投入之物料,减去「成品」产出之后的过程报废品、废余料、下脚料、、等无法成为成品贩卖给顾客的产物。